どうもーたいへーでーす。

今日も株式投資ににまだ尻込みしている方に壁になりそうなところを解説していきたいと思います。

前回までで口座の開設と入金の仕方、銘柄選びを解説しましたが、今回は売買のタイミングとNISA口座、特定口座の選択についてです。

ドルコスト平均法

初心者の方が株式投資を始めるのに最も適している購入の方法がこのドルコスト平均法です。

株式投資において、いつ株が上がるかは誰も読むことができないという考えに基づいて、いつ買うとかに気を取られず、一定金額を淡々と少しずつ積み立て投資をして行くことで暴落時にも却って安く株をたくさん買える、高値の時は少ししか購入しないという方法です。これなら初心者の方も購入タイミングを考えなくて済むので気が楽なのと、タイミングを計るあまり、いつまでも購入しないで、値上がりや配当金の恩恵をいつまでも受けられない、いわゆる「持たざるリスク」を回避することができます。

心理的負担を減らす方法

始めて株を購入しようという時結構勇気要りますよね?

そんな時心理的負担を減らしながら、リスクヘッジする方法があります。それは名付けて半分法です。

まず購入のタイミングで資金の半分だけ投入します。上がればもちろん利益は半分ですが、値下がりしてもそれを残している資金で安く購入できるメリットが受けられます。

次に売る時も半分だけ売ると、利益確定も半分になりますが、値上がりした時、まだ売ることができますし、値下がりした時も売った資金で安く買い戻せます。この時、値上がりであろうと値下がりであろうともとにかく振れ幅が大きい方がいいということ。これによって上がっても下がってもその銘柄をホールドしていく方針なのであればメリットがあるので価格の上下を常に気にしなくてよくなるところが、大きなメリットだと思います。株式投資を始めたばかりですと、どうしても価格の上下が気になって株価を頻繁にチェックしてしまいがちですが、この半分売る(あるいは半分残して買う)は心的負担を減らすのに使えるテクニックだと思います。

長期保有と短期保有のルールを作る

そもそも初心者の方は売り買いのタイミングを計るべきではないと思います。

なので長期保有を目指して売りは考えない投資法がいいと思います。しかし、それでは株式投資の面白みが体感できないでしょうから、長期投資と短期投資の配分を自分で決めて長期で運用するファンドやETFと短期で売り買いする銘柄に分けるのが良いでしょう。

短期投資の場合、値下がりしているのにいつまでも保有しているとだらだらと下がってしまいます。自分で何%下がったら売るといういわゆる「損切り」のルールを決めましょう。

逆に、上がった場合の「利確」のルールも重要です。せっかく利益が出ていても良くを出して売らずにもっと上がってからと思っていると「利確」前に下がってしまって売るタイミングを逃す場合があります。2%利益が出たらとか5%出たらとかルールを決めて自分なりにぴったりのルールを探して確立していきましょう。

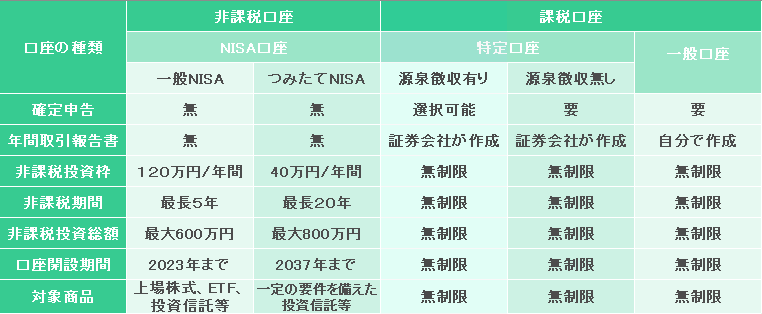

購入時の注意点 ~口座選択~

銘柄とタイミングが決まったら、実際に購入するわけですが、ここでもう一つ初心者の方を悩ませる物があります。

それはNISA口座、特定口座、一般口座どれで購入したら良いかということです。

それぞれの特徴を表にまとめてみました。

まず長期投資なのか短期投資なのかによって使う口座を変える方がいいと思います。

一般NISAとつみたてNISAは非課税なので売買や配当で得られた利益にかかる約20%の税金を払わなくてもよくなるのですが、短期投資に使ってしまうと、使用した非課税の金額枠は戻ってこないというところが注意が必要です。なのでオススメは長期投資に一般NISAかつみたてNISAを使用し、短期投資には特定口座を使用しましょう。何故特定口座なのか?それは利益が出た時に源泉徴収で自動的に税金を取ってくれるので税金の申告もれが無く安心だからです。税金を申告していないで後から追徴課税される危険を考えたら断然オススメです。

特定口座を使う時のもう一つのメリット

私が実際に投資をしていて感じる特定口座を使うもう一つのメリットを紹介したいと思います。

それは損をした時に払った税金を自動的に還付してくれるところです。年間を通しての利益に対しての税金が自動的に徴収されるので、損が出た時には当然利益が減るわけですから税金も減ります。その減った税金が還付されるのも自動的に行われます。なので損した時も他の取引でしっかり納税していれば少し帰ってくるので心理的に慰められますね(苦笑い)

NISA口座の弱点

約20%税金を取られなくて済むので最強感があるNISA口座ですが、そんなNISA口座にも弱点があります。

それは特定口座と違い、損をしてもどこからも税金が帰ってこないという点です。

そんなの納めていないんだから当然と言えば当然なのですが、例えば特定口座で払った税金もNISA口座で損が発生しても戻ってこないのです。なのでNISA口座では絶対に損をしたくありませんね。ということは着実に儲けられそうな投資⇒優良インデックスファンドorETFを長期で投資するに行きつくわけです。

また、年間で利用できる金額に枠が設けられて制限されますので、損が発生したからと乗り換えようと売ったりしても使用した枠は戻って来ません。狼狽売りしなくてもいいようにしなくてはいけません。

長く安心して保有できる銘柄をしっかりと選びましょう。

今回は以上です。

コメント